Commercialisation mondiale à la baisse et tension à la hausse!

Divers •En 2017 et 2018, la croissance économique mondiale s’est accélérée dans plus de la moitié des pays. Les pays développés ont connu une progression de 2,2 % de leur économie au cours de ces deux années. Le taux de chômage de ces pays a diminué, atteignant un taux historiquement bas. Les économies en développement de l’Asie de l’Est et du Sud restent sur une trajectoire de croissance relativement forte.

L’activité économique mondiale devrait s’accélérer à un rythme de 3 % en 2019 par rapport à 3,1 % en 2018. Toutefois, les signes indiquant que la croissance aurait atteint son point culminant sont plus nombreux. Depuis le début de 2018, la croissance de la production industrielle mondiale et du volume des échanges de marchandises a ralenti. De plus, les tensions commerciales entre les plus grandes économies du monde se sont aggravées.

FAITS MARQUANTS DES DERNIERS MOIS

CANADA

• Faible probabilité de hausse des taux d’intérêt en 2019;

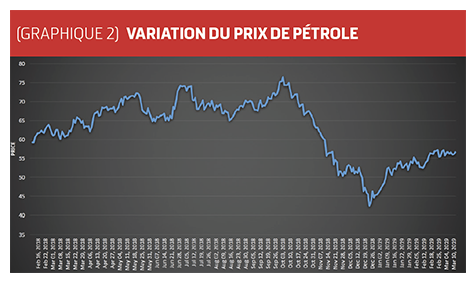

• Tendance baissière du prix du pétrole;

• Ralentissement de l’inflation et diminution de la croissance du PIB;

• Salaires stables ou en faible augmentation, augmentation à venir très probable;

• Création d’emplois au ralenti, en dessous des attentes, mais qui demeure positive;

• TAUX DE CHÔMAGE STABLE/LÉGÈREMENT EN HAUSSE.

ÉTATS-UNIS

• Création d’emplois largement au-dessus des prévisions;

• TAUX DE CHÔMAGE À LA BAISSE;

• Salaires stables ou en faible augmentation;

• Inflation;

• Probabilité d’une hausse des taux d’intérêt attribuable à la création d’emplois et à l’inflation (TROIS HAUSSES À VENIR au cours des 18 prochains mois);

• Ralentissement du PIB (effet direct de la guerre commerciale);

• Les négociations entre les États-Unis et la Chine vont de l’avant;

• Arrêt des services gouvernementaux (shutdown) pour un mur de 5 milliards de dollars (négociations difficiles avec le Sénat à majorité démocrate).

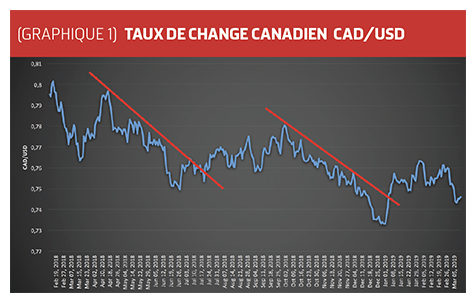

DEVISE CAN/USD

• Tendance baissier à moyen et long terme;• Résistance à 0,76 CAD/USD à court terme et 0,7745 à moyen terme;

• Support à 0,74 CAD/USD à court terme et 0,7331 à moyen terme;

• Hausse rapide en 2016 et 2017 (prix du pétrole et taux d’intérêt haussiers).

ÉNERGIE

PÉTROLE

En d’autres mots, le taux de change CAD/USD a donné, à court terme, un coup à la hausse causé par le shutdown du gouvernement américain. Le prix du pétrole et l’amélioration des négociations entre les É.-U. et la Chine ont aussi eu un effet de levier positif. Il ne faut pas oublier que le Canada est pris entre l’arbre et l’écorce en raison de la détention de Canadiens en Chine à la suite de l’arrestation de Meng Wanzhou, la directrice financière du géant chinois des télécommunications Huawei, à la demande des Américains.

COMMODITÉS

GRAINS

La température problématique en Amérique du Sud et la suspension des publications de rapports concernant l’offre et la demande (WASDE) ont créé de l’incertitude sur le marché des grains, lequel a affiché un profil haussier en début d’année. Les producteurs de grains ont toutefois pu profiter de belles occasions.

MAÏS

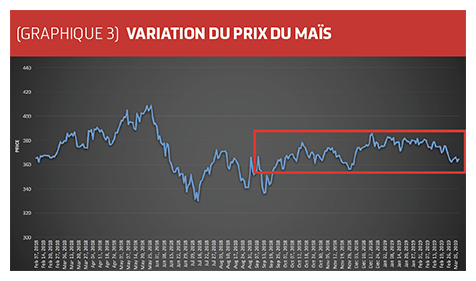

Bases locales à la hausse pour le maïs dès janvier 2019

Avec un dollar haussier en début février et un CBOT flat/ baissier, les prix devraient diminuer localement. Pourtant, le prix du maïs à la ferme est à la hausse depuis le début 2019! Les animaux digèrent sensiblement le même volume de grains d’année en année. Certains intervenants doivent avoir des positions courtes. Au final, les bases locales de maïs FOB fermes ont gonflé rapidement dans les derniers mois, atteignant environ 0,40-0,50 $ US et 1,70-1,80 $ CA.

Marché flat (maïs)

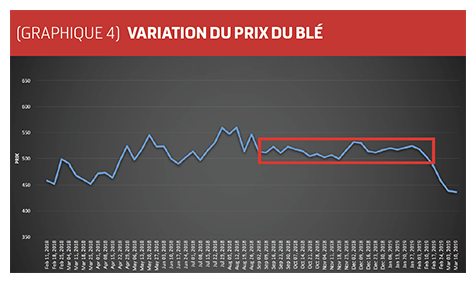

BLÉ

Le prix CBOT du maïs et du blé est faible et flat. La tendance est semblable, cependant le prix du blé était trop élevé comparativement au maïs. Un ajustement à la baisse était prévisible.

FÈVE SOYA

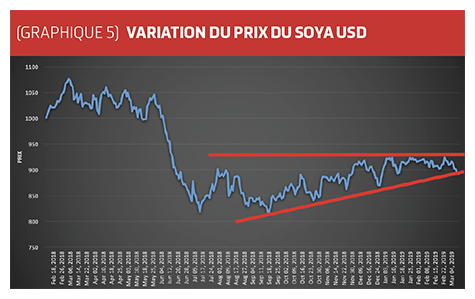

Prix Flat de la fève soya

Le soya ne donne pas les mêmes résultats que le maïs. Il subit les mêmes facteurs externes, le taux de change et CBOT. Au début de 2019, la valeur locale a atteint la valeur de remplacement. Les prix locaux n’étant pas intéressants pour les producteurs, les utilisateurs s’approvisionnent ailleurs… Les publications du Département de l’agriculture des États-Unis (USDA) auront une incidence sur la valeur des fèves. Toutefois, il serait étonnant de retrouver des prix semblables à ceux de juin 2018 (avant l’annonce de tarifs douaniers entre les É.-U. et la Chine).

SUBVENTION AMÉRICAINE POUR LA FÈVE SOYA

Les Américains profitent d’un programme de dédommagement de tarifs étrangers, le MFP. Sans entrer dans les détails de ce programme, un producteur de fèves soya peut recevoir jusqu’à 1,65 $ US/bu (soit 18 % du CBOT) plafonné à 125 000 dollars.

Source : USDA

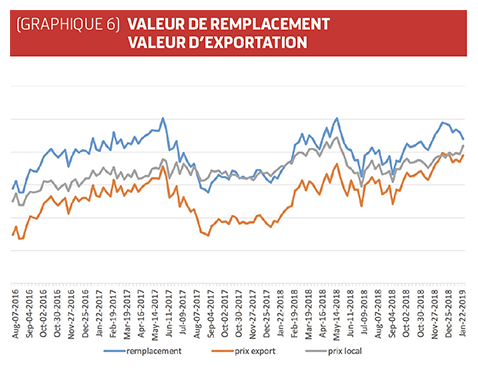

À surveiller

Il existe une donnée à surveiller, soit la valeur de remplacement. Avec les bases à la hausse, l’écart entre la valeur locale et la valeur de remplacement se rétrécit, voire se chevauche parfois! Il n’y a pas de raison de paniquer. Cependant, ne soyez pas trop gourmands! Les producteurs de fèves soya patientent alors que les importations se pousuivent, et les producteurs de maïs vendent au comptegoutte, près des valeurs de remplacement. La barre est placée haut pour 2019! Par rapport à l’an passé, de belles occasions s’offrent aux producteurs en ce début d’année; sachez les saisir.

VINCENT ROY

Négociant en grains

Agri-Marché inc.